I maj genomförde vi en utbildning tillsammans med Mikael Salo från State of Sustainability där vi gav en överblick över de förändringskrafter, utmaningar och möjligheter vi står inför med den nya ESG-regleringen.

Vi har satt ihop en kort sammanfattning över vad CSRD, ESRS och ESG innebär. Vill ni fördjupa er kunskap och få vägledning i hur ni ska sätta igång eller fortsätta vidare med ert hållbarhetsarbete, erbjuder vi tillsammans med Mikael Salo från State of Sustainability AB, en enskild 90-minuters workshop för er organisation. Kontakta oss så berättar vi mer.

CSRD – ESRS – ESG

EU-direktivet CSRD med standarden ESRS kommer att påverka många. I praktiken kräver den att företag ska redovisa sin ESG-prestanda enligt en mycket specifik standard där hållbarhetsaspekter som miljö, klimat, social hållbarhet och bolagsstyrning ingår.

Det är ett enormt skifte eftersom ESG-prestanda har påverkan på varumärke, arbetsgivarvarumärke och aktieägarvärde. Finansmarknaden och andra intressenter kommer på ett helt nytt sätt att bedöma och utvärdera företag utifrån deras hållbarhetsarbete.

ESRS – en ny rapporteringsstandard för hållbarhet

ESRS (EU Sustainability Reporting Standards) är en uppsättning standarder som beskriver de obligatoriska koncepten och principerna för hållbarhetsrapportering enligt CSRD (Corporate Sustainability Reporting Directive)

Under vart och ett av de tre rapporteringsområdena behöver företag rapportera enligt de tre ESG-områdena Miljö, Social och Governance

Vad är de stora nyheterna med CSRD och ESRS?

- Obligatorisk hållbarhetsredovisning för ca 50 000 företag.

- Hållbarhet ges samma status som finansiell redovisning och hållbarhetsredovisningen ska integreras i årsredovisningen. Rapporten ska revideras (limitited assurance) och rapporteras digitalt.

- Rapporten ska följa en rapporteringsstandard, ESRS (European Sustainability Reporting Standard).

- Två standarder obligatoriska: ESRS E1 som är ”klimat” och ESRS S1 som är ”medarbetare”, om bolaget har fler än 250 anställda. Baseras i stor utsträckning på GRI Index och TCFD.

- Bolag ska rapportera dubbel väsentlighet, vilket även inkluderar finansiell påverkan.

- Den *dubbla väsentlighetsanalysen bestämmer vilka områden som ska rapporteras på utöver de obligatoriska.

*Dubbel väsentlighetsanalys identifierar vilka hållbarhetsaspekter företaget påverkar respektive påverkas av.

Vem? När?

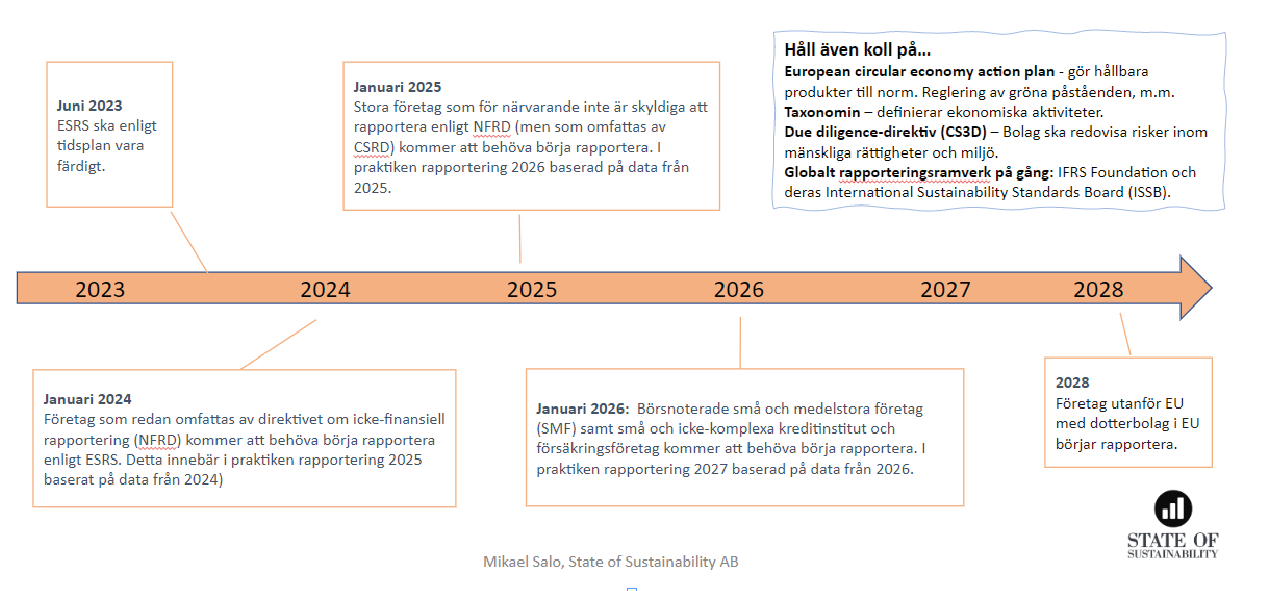

Ungefär 50 000 bolag i Europa påverkas direkt. Men många fler indirekt eftersom många små och medelstora företag är underleverantörer till stora bolag som kommer att kräva ESG-information. Det finns en tidsplan för hur implementeringen kommer att gå till. De bolag som idag omfattas av hållbarhetsredovisningslagen blir de som först för verksamhetsåret 2024 ska börja redovisa enligt den nya standarden. Sedan ska stora, men inte börsnoterade bolag, följt av mindre börsnoterade bolag.

Stort varmt tack till vår hållbarhetspanel!

Tack till Emelie Persson Lindqvist från Handelsbanken, Mikael Bäckström från Toobi Dynavox och Peter Hultman från Meritmind, som delade med sig av sina erfarenheter, insikter och värdefulla råd utifrån sina olika perspektiv på vilka möjligheter de nya kraven kommer att innebära. Vi passade på att intervjua Mikael Bäckström kring hans roll som hållbarhetschef. Läs intervjuartikeln här

“För att få lån i framtiden kommer vi att behöva visa vår ESG rapportering.”

“Hur mår ditt bolag? Detta kommer snart bli transparant information för utomstående. Allt ska redovisas.”

“Hållbara produkter ska bli norm i EU”

“Det är ett grönt race som pågår nu. Hela näringslivet kommer att påverkas av detta.”

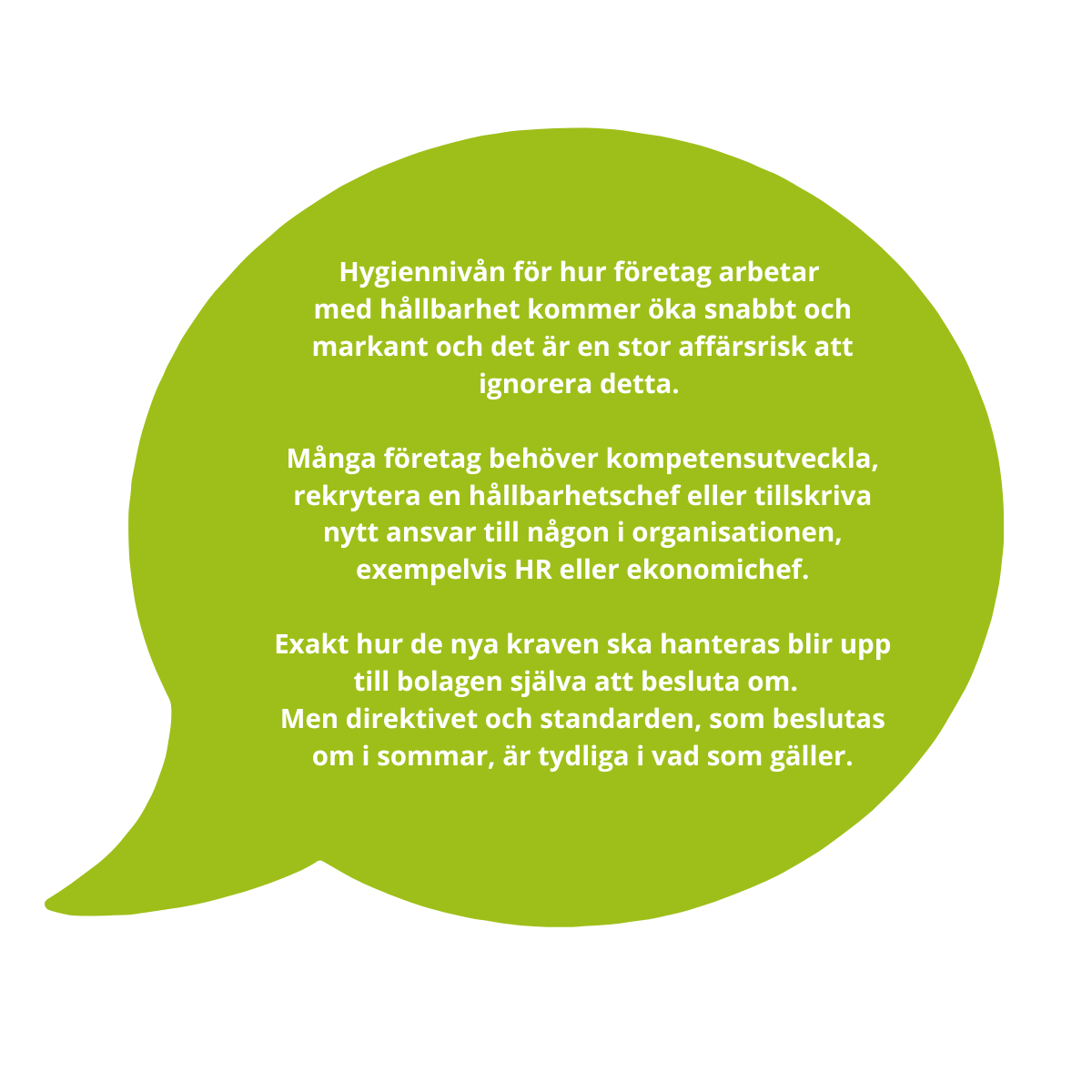

“HR kommer att få en viktig roll framöver, då även “S” ska redovisas. Hållbarhetschefer kommer att behövas.”

Behöver ni rekrytera en hållbarhetschef?

Behöver ni hjälp med kompetensutveckling eller bemanna upp er organisation med hållbarhetsfunktioner så erbjuder PeopleProvide rekrytering av HR- och Hållbarhetschefer i tätt samarbete med State of Sustainability för kompetensutvärdering.

Kontakta oss via mail på; info@peopleprovide.se alt. telefon 070-388 81 44.

Dela inlägget